Het kasboek bijhouden is dat nou zinvol? Deze vraag beantwoord ik aan de hand van een voorbeeld. Wanneer ik iemand help om grip te krijgen op zijn inkomsten en uitgaven is dit een belangrijke stap in het proces.

In de maand komt er geld binnen op je bankrekening. Denk aan salaris, toeslagen, alimentatie, hypotheekrente aftrek, heffingskortingen (de laatste twee met voorlopige aanslag belastingdienst), verkopen op marktplaats/vinted etc..

Verder gaan er elke maand kosten af. Merendeel van je kosten in de maand heb je waarschijnlijk automatisch lopen met een incasso. Denk aan de huur, belastingen, autoverzekering, motorijtuigenbelasting, zorgverzekering, verzekeringen, abonnementen, water en energiekosten. Dit zijn de terugkerende kosten die vast zitten aan je woning en auto of hoe je woont en wat je verzekerd hebt. Alleen bij een verhuizing en/of aanpassing van je verzekering en abonnement veranderen deze kosten. Dit noem je dus je vaste lasten.

Dan houdt je de zogenoemde variabele kosten over. Dit zijn de kosten waar je maandelijks invloed op kunt uitoefenen. Dit zijn onder andere boodschappen, buiten de deur eten/drinken, eten bestellen, kleding, verzorging, woonaccessoires, elektronische apparaten, inboedel, uitgaan en verzorgingskosten.

Wat je bij deze kosten ziet is dat het vaak veel kleine uitgaven bij elkaar zijn die een groot bedrag kunnen worden. Dit is je grootste valkuil bij het in balans houden van je kasboek!

Weet jij hoeveel je maandelijks te besteden hebt aan variabele kosten?

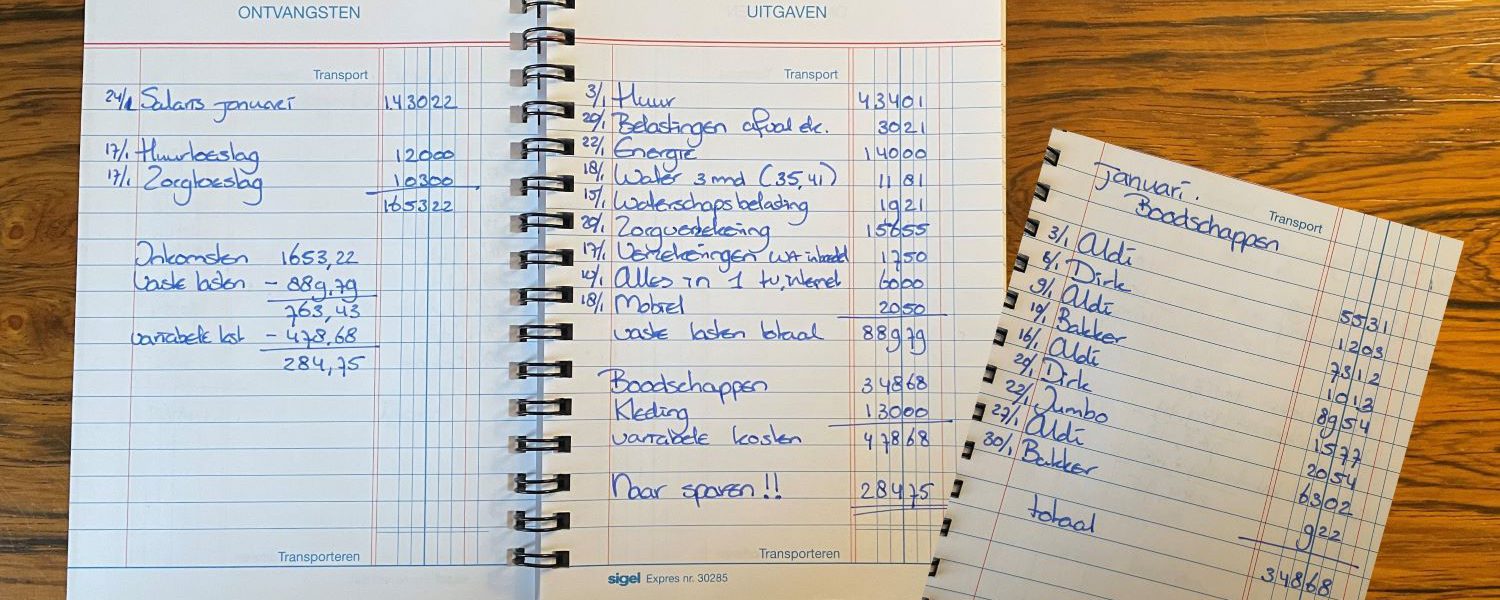

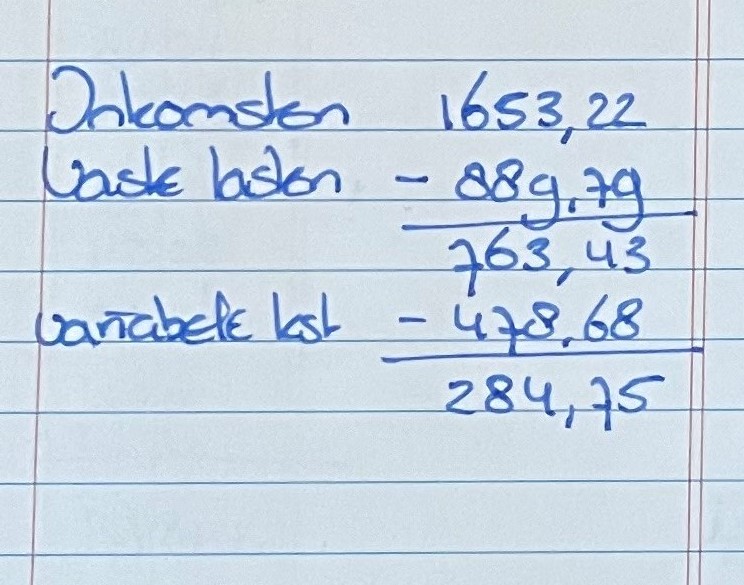

Neem nu mijn voorbeeld in de foto van een fictief kasboek van een jongere zonder auto met een vaste baan. Deze persoon heeft maandelijks EUR 763,43 over van zijn inkomen na aftrek van zijn vaste lasten.

Dit is dan het bedrag welke je in de gaten moet houden met je uitgaven in de maand. Door de boodschappen en de kledinguitgaven bij te houden zie je hoeveel er uitgaat in deze maand. Deze jongere heeft het goed gedaan in de maand januari en houdt een bedrag van EUR 284,75 over om te sparen!

Helaas is dit niet een scenario dat ik regelmatig tegenkom in de praktijk. Wat ik vaker zie is dat iemand veel geld maandelijks uitgeeft aan boodschappen, eten bestellen, kleding, cadeautjes, woonaccessoires, gadgets, overige spullen en uitgaan. Wanneer het geld dan op is voor het einde van de maand wordt dit opgelost door een automatische incasso terug te boeken, zodat er weer geld op de rekening staat.

Hoe snel een schuld ontstaat..

Dit is dan een schuld aan bijvoorbeeld de zorgverzekering van EUR 156,55. Dit bedrag moet de maand erop dan wel overblijven om te betalen naast de nieuwe maand zorgverzekeringskosten. Om niet verder af te glijden in schulden! Dit is dan best een grote uitdaging wanneer je geen grip hebt op je maandelijkse inkomsten en uitgaven! En de wet van Murphy .. net in die maand gaat je wasmachine kapot, moet je een bekeuring betalen en valt een eigen risico factuur op de mat! Nu gaat het nog sneller en heb je ineens grote financiële zorgen!

Hoe helpt het bijhouden van een kasboek je dan? Je kunt dan aanwennen om dagelijks of wekelijks je uitgaven bij te houden. Dit geeft je dan steeds een tussentijds inzicht hoeveel je van de EUR 763,43 nog over hebt om uit te geven. Vergeet hierbij ook niet je spaardoelen. Met deze spaardoelen vang je de incidentele uitgaven, zoals een wasmachine, eigen risico, APK auto etc. op. Wil je maandelijks EUR 150 sparen (ca 10% inkomen) dan reken je met EUR 613,43 aan uit te geven variabele kosten. Wanneer je dan in je kasboek ziet hoe snel je geld erdoor gaat kun je bewuster geld gaan uitgeven.

Bewust geld uitgeven

Dit helpt om bij elke aankoop je af te vragen heb ik het echt nodig? Wil ik mijn geld hier nu aan uitgeven? Hoelang moet ik werken voordat ik mijn spaardoel heb gerealiseerd? Als ik dit nu koop? Wat kan ik dan niet doen in de toekomst? Kortom je leert hiermee bewust geld uit te geven en je kunt jezelf spaardoelen stellen en budgeten stellen voor je uitgavenposten. Dit is een verandering van je mindset!

Je mindset veranderen gaat niet in 1 keer. Hiervoor heb je een proces nodig van kleine stapjes met vooruitgang en soms ook een terugval. Het bijhouden van je kasboek is dan je hulpmiddel om je kleine stapjes te nemen, meten en vast te houden tot een vaste routine. Met de tijd kun je dan verandering merken en merk je dat het bijhouden van een kasboek verandert van maandelijks naar 1 keer in het kwartaal. Je hebt dan een interne balans ontwikkeld om jezelf te remmen bij te veel kleine uitgaven die tot een groot bedrag leiden. Of je merkt dat het kasboek jouw houvast is om het in balans te houden.

Hoe wil jij nu verder?

Met dit voorbeeld heb ik je uitgelegd hoe een kasboek dus zinvol is in je proces van bewustwording en een goede balans in je inkomsten en uitgaven. Dit is een vaardigheid die je hele leven gebruikt. Vindt je dit nu lastig en kun je wel wat hulp gebruiken? Dan mag je me altijd benaderen voor een gratis intake gesprek waarin ik je op weg kan helpen! Heb je daar genoeg aan dan heb je een mooie start naar financiële zelfredzaamheid.

Mocht je dan nog hulp kunnen gebruiken dan kan ik een passende offerte maken om jouw persoonlijke traject te begeleiden. Natuurlijk kost dit dan geld, maar je zult zien dat dit een investering is in je toekomst waarbij je bewuster met geld omgaat! Dus welk geld is nu over de balk gesmeten? Het inhuren van een budgetcoach of die maandelijkse onnodige uitgaven aan eten bestellen, woonaccessoires, teveel kledingstukken, teveel abonnementen en ga zo maar door maand in en maand uit, jaar in en jaar uit??